2018年大数据产业发展评估报告出炉 未来发展趋势分析

2018-04-27 14:42 来源:中国闪存网

围绕国家大数据战略实施要求,为了更好的推动大数据的产业发展,准确掌握大数据产业的发展现状,研判大数据产业的发展趋势,《报告》延续了前期的研究重点及方向,依然聚焦于区域、行业、企业三个层面,通过修订指标体系测算发展指数,剖析发展水平、层次和特点。本报告由工信部信息化和软件服务业司指导,中国电子信息产业发展研究院软件产业所课题组成员承担了本报告的专题调研、数据整理、研究分析和报告撰写工作。

《报告》分为总体篇、区域篇、行业篇、企业篇、展望篇五个篇章。

大数据产业指以数据生产、采集、存储、加工、分析、服务为主的相关经济活动,包括数据资源建设、数据软硬件产品的开发、销售和租赁活动,以及相关信息技术服务。大数据产业包括三大类,一是大数据核心产业,指专门应用于大数据运行处理生命周期的软件、硬件、服务等;二是大数据关联产业,指在大数据运行处理的过程中,为其提供基础设施、处理工具、相关技术等的产业;三是大数据融合产业,指大数据与其他行业领域融合产生的新兴业态、升级业态。本报告中所涉及的大数据产业主要指大数据核心产业。在企业篇特色细分领域大数据企业评价中会涉及部分大数据关联产业及融合产业。

2017年全国发展指数总数为1087.8,比2016年同期增长179.32,各省市增长的均值为5.78。其中,大数据发展指数增长超过10的省市有浙江(12.22)和重庆(10.12),两地在2017年的大数据产业发展水平远高于其他省市。北京、江苏、广东、浙江、上海位列大数据产业发展第一梯队,大数据指数增长平均值为8.13。

国家大数据综合试验区所在区域的大数据发展总指数合计408.36,比去年同期增长62.26,各省市指数增幅均值为6.23,高于全国增幅均值的5.78,大数据产业发展速度高于全国平均水平。其中天津、河北、重庆、内蒙古在2017年的发展势头尤为突出,大数据发展指数在全国的排名都有提升。

国内大数据发展分化较为明显,其中北京、江苏、广东、浙江、上海等五省市,因为信息化程度较高、大数据发展起步早、两化融合工作开展顺利等因素推动,位列大数据产业发展的第一梯队。五省市的大数据发展总指数在全国大数据发展总指数的占比高达26.52%,其领先的优势地位明显。

我国大数据产业发展已形成京津冀区域、长三角地区、珠三角地区、中西部地区和东北地区五个集聚发展区的集聚发展格局。

2017年各区域大数据发展指数在全国总指数的占比与2016年基本持平,区域发展水平未发生大的变动。东部地区大数据发展水平最高,2017年大数据发展总指数为470.51,占全国大数据发展总指数的43.25%。西部地区紧随其后,2017年总指数达到347.13,在全国总指数中占比达到31.91%。中部地区和东北地区大数据发展指数分别为185.53和84.62,在全国大数据产业发展总指数中的占比分别为17.06%和7.78%。

2017年,我国东部地区大数据发展总指数为470.51,比2016年增长73.87,区域内10省市的大数据发展指数增幅平均为7.39,远高于全国平均增幅5.78,发展速度优于全国平均水平。

2017年,我国西部地区大数据发展总指数为347.13,比2016年增长60.39,区域内12省市的大数据发展指数增幅平均为5.03,略低于全国平均增幅5.78。其中,四川省大数据发展指数为40.72,位列全国第8名;重庆市、贵州省紧随其后,分别获得第10和第11的排名;宁夏和内蒙古发展势头良好,位列排行榜第19位和第22位。

2017年,我国中部地区大数据发展总指数为185.53,比2016年增长32.33,区域内6省市的大数据发展指数增幅平均为5.39,略低于全国平均增幅5.78,但高于西部地区和东北地区。其中,2017年大数据产业指数增幅最高的是山西省,由2016年的19.50增至2017年的27.22,增幅达7.72,排名由第29位上升至第21位。

2017年,我国东北地区大数据发展总指数为84.62,比2016年增长12.72,区域内3省市的大数据发展指数增幅平均为4.24,低于全国平均增幅5.78。,其中辽宁省沈阳市作为国家大数据综合试验区,大数据产业发展动力强劲,大数据发展指数为35.19,较去年提高4.41,位列全国第12名,继续位居东北地区榜首。

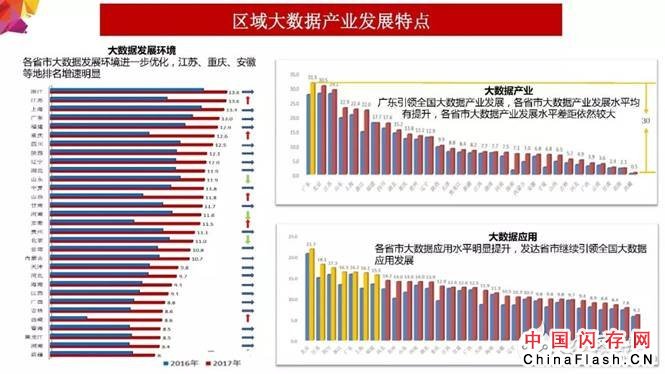

2017年,区域大数据发展环境指数总指数339.1,相比2016年的255.4,有较大幅度提高。全国31个省、市、自治区的大数据发展环境总体评估结果显示,各省市的发展环境均有不同程度提升,平均发展环境指数为10.9,较去年(8.2)提高32.9%。其中,18个省市的发展环境指数高于平均值,占比达到58%,而发展环境指数在去年平均值以上的省市高达30个。整体来看,2017年,我国各省市大数据产业发展环境整体呈现持续向好的发展形势。对比2017年与2016年全国31个省、市、自治区的大数据发展环境评估结果(图4-2),江苏、重庆、山西、安徽4个省市发展环境指数排名增速明显,排名分别提高11位、13位、8位、8位,其他省、市、自治区则与去年发展环境指数排名持平或略有下降。

广东省以31.5的指数位居全国大数据产业发展指数榜首,是全国大数据产业发展平均指数11.7的近3倍。相较2016年,2017年各省市大数产业发展指数均有一定程度提升,全国大数据产业发展总指数为363.9,平均指数为11.7,较去年均有较大提升。各省市增幅在0.1-7.4之间不等,其中以浙江、海南、宁夏等地增幅较大,分别提高7.4、5.6、4.3,青海、甘肃、西藏等地增幅较小。全国31个省、市、自治区的大数据发展环境评估结果显示,因为数据集聚开放水平、大数据产业规模、大数据企业主体等多种因素共同影响,各省市大数据产业发展水平仍存在较大差距,其中广东大数据产业发展指数高达31.5,全国排名第一;北京、江苏、山东、上海、浙江等大数据产业发展指数在22-30.5之间,占据全国第二至第六名。前七名大数据产业发展水平占全国总指数的43.5%,除前七名之外,其他各省市大数据产业发展指数均在20以下,并且西藏、青海、甘肃、云南等10个省市的发展指数均在7以下。

全国31个省、市、自治区大数据应用指数评估结果显示,2017年全国大数据应用总指数达到384.8,相比2016年提高15%,全国大数据应用平均指数达到12.4,较去年提升14.8%。各省市大数据应用水平比2016年均有所提升,其中,贵州、上海等地增幅较大。2017年,北京大数据应用指数达21.7,全国遥遥领先,继续高居榜首;江苏、四川、浙江、广东、上海、福建6个省市受经济基础较好、政府重视政务大数据应用等因素影响,大数据应用指数都在15以上。从全国各省市大数据应用指数排名可以发现,北京、江苏、四川、浙江、广东、上海、福建、河北、贵州、山东等排名前10的省市的大数据应用总指数达163.4,占全国的比重超过43.6%,体现出较强的领先优势。与2016年相比,排名前十位变化不大,北京蝉联榜首,广东、四川、江苏、福建、浙江、上海等发达省市继续登榜前十。

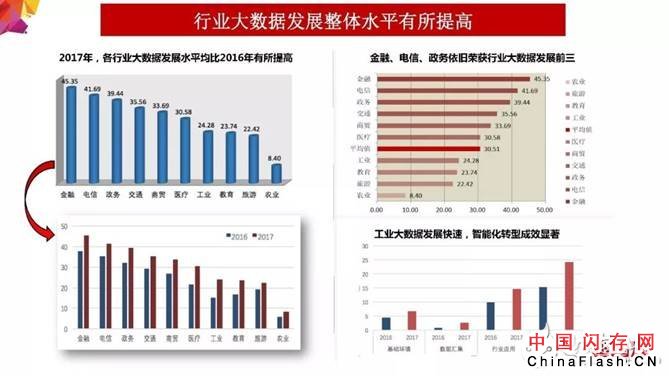

随着《促进大数据发展行动纲要》的深入实施以及《大数据产业发展规划(2016-2020年)》的发布,大数据行业应用进一步深化。以基础环境、数据汇集、行业应用为评估因素,2017年,我国行业大数据发展总指数为305.15,平均指数为30.51,发展水平由高至低依次为:金融、电信、政务、交通、商贸、医疗、工业、教育、旅游、农业,比2016年均有所提高。

行业大数据评估指数排名中,金融、电信、政务依旧荣获前三甲,金融蝉联第一,指数为45.35,高于平均指数14.84,紧随其后的电信、政务大数据发展水平也很高,指数分别是41.69和39.44。

在工业领域,工业互联网平台成为制造企业竞争力的关键,工业大数据作为工业互联网平台的重要内容和关键一环,是工业智能化转型的焦点,2017年,大数据在工业领域的技术融合和应用融合不断深化。与2016年相比,2017年工业大数据的基础环境、数据汇集、行业应用三项指数均有不同程度的上升,总指数由15.41快速提升为24.28,特别是行业应用指数增量显著。

基础环境方面,随着我国信息化基础设施的不断完善,产业供给能力的稳步提升,各行业大数据发展基础环境持续优化,总指数为74.58,比2016年高了12.14,平均指数为7.46,高于平均指数的行业为政务、医疗、交通、电信、金融,总体占比为63.34%;低于平均指数的行业为商贸、工业、教育、旅游、农业,总体占比为36.66%。2017年,我国政务大数据相关政策不断发布,政务大数据基础环境稳居榜首。从增量来看,医疗、工业大数据的基础环境指数增量明显。其中,医疗增量为2.34,一是国家积极推进健康医疗大数据发展,并最新提出“1+7+x”总体规划;二是福州、厦门等地健康医疗大数据试点工程进展顺利。值得注意的是,2017年,工业领域软件和信息技术服务应用需求进一步释放,工业技术软件化、工业APP以及工业互联网平台等工作逐步展开,以及国务院《关于深化“互联网+先进制造业”发展工业互联网的指导意见》的印发,工业大数据基础环境增量高达2.36。

数据汇集方面,以数据采集率、数据集聚能力和数据流通水平为评估因素,2017年行业大数据数据汇集能力显著提升,指数为105.73,比2016年高25.10,平均指数为10.57。受行业信息化及业务数字化发展程度影响,行业数据汇集能力两极差异化明显,金融电信等服务业数据汇集能力较强,工业农业等生产业数据汇集能力较弱。

行业应用方面,以行业市场规模、龙头企业/单位投入占比以及行业大数据平台数量作为评估因素,2017年,行业应用总指数为124.84,平均指数为12.48,商贸与政务依旧保持前两位,分别为17.02和16.72,而在农业领域,发展指数仅为5.65,大数据行业应用仍具有较大的进步空间。

总体来看,我国大数据企业整体呈现“金字塔”状的实力分布。与2016年相比,整体呈现“强者恒强”的发展势头。

从金字塔上层来看,我国大数据企业发展指数高于50的企业数量占比达到7.4%,其中大数据企业发展指数处于50到100之间的占4.9%,高于100的占2.5%,位于金字塔尖端;

从金字塔中层来看,我国大数据企业发展指数处于20-50之间的企业数量占比为20%,处于10-20之间的企业数量占比为29.2%;

从金字塔底层来看,我国大数据企业发展指数处于10以下的企业数量占比达到43.4%,可以看出这一区间集聚了我国大多数从事大数据相关业务的中小微企业。

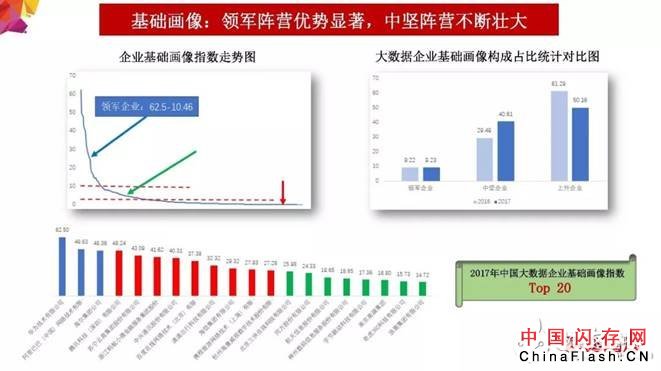

从基础画像来看,2017年我国大数据企业基础画像指数呈现较为明显的三级阶梯状分布,按照基础画像指数区间分布,可以分为领军企业、中坚企业、上升企业三类企业。

一是我国大数据领军企业占比基本维持不变,为9.23%,指数和占比却达到58.26%。指数跨度为62.50到10.46,均值为25.60,极差为52.04;二是中坚企业占比显著增加,数量占比40.61%,指数和占比为37.01%,指数跨度为9.89到1.00,均值为3.69,极差为8.89;三是上升企业数量显著下降,数量占比高达50.16%,指数跨度从0.98到0.001,均值为0.38,指数和仅占比4.73%。

领军企业之间的差异也很大,竞争力之间的差距较为明显;受益于不断优化的外部发展环境,2017年,我国大数据企业整体实力有了较大的提升,相当数量的上升企业已迈入中坚企业行列。

从技术研发来看,2017年,我国大数据企业技术研发指数平均值为9.29,企业分布整体呈现“龙头企业领先、中小微企业为主体”的格局。

一方面,以华为、中兴等通信企业和BAT等互联网企业为代表的龙头企业技术研发实力遥遥领先,技术研发指数均超过44,技术研发指数超过20的龙头企业数量占比为6.45%,平均指数达到39.04,指数总和为546.53,指数占比达到27.10%。同时,龙头企业之间技术研发能力差异较大,排名第1的华为(78.76)与排名第14的携程(20.49)技术研发指数极差达到58.27,技术研发指数大于20的企业间技术研发指数方差达到17.00;

另一方面,我国大数据企业技术研发指数低于20的企业占比达到93.55%,技术研发指数总和为1470.43,指数占比为72.90%。但我国中小微型大数据企业技术研发能力整体处于较低水平,平均指数仅为7.24,低于全国平均水平,企业间差异性较小,技术研发指数方差仅为3.51,表明我国中小微型大数据企业之间在技术创新方面竞争激烈,技术研发能力整体水平有待提高。

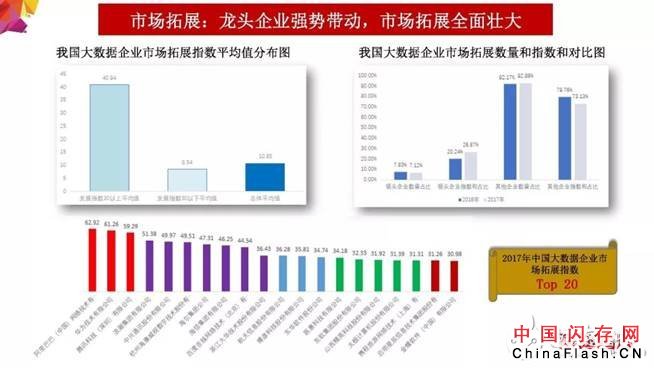

从市场拓展来看,2017年,我国大数据市场呈现出“龙头带动、全面壮大”的分布格局,与2016年相比,龙头企业依旧强势引领大数据市场,中间企业及长尾企业亦积极拓展市场版图,我国大数据企业市场拓展指数平均值为10.82。

一方面,市场拓展指数超过30的大数据企业数占比为7.12%,总指数和为900.74,指数占比达到26.87%,指数平均值达到40.94,与2016年相比,同等数目下的大数据领头企业却占据了更大的市场份额,表明我国大数据龙头企业市场拓展能力强劲,依然是我国大数据产业发展的主导力量。

另一方面,市场拓展指数小于30的企业数量占92.88%,指数和达到2451.06,指数占比为73.13%,表明绝大多数大数据企业依旧保持稳步增长趋势,与2016年相比,该部分企业数量有所提升并积极争取市场份额,不过,企业市场拓展平均指数为8.57,依然低于全国平均水平,表明我国大多数大数据企业市场拓展能力有待进一步提升。

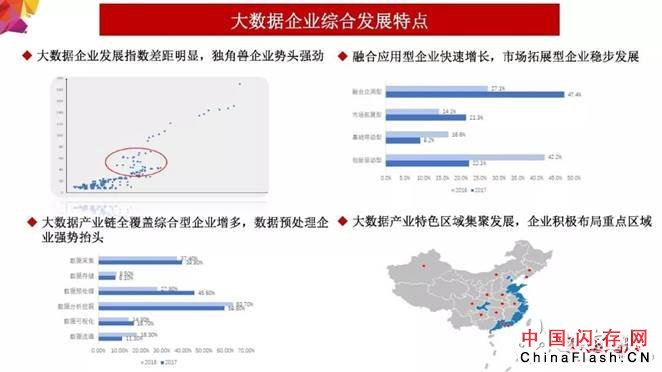

(左上)根据对我国大数据企业发展指数情况分析评估,2017年,我国大数据企业发展指数呈“金字塔”状分布,少数龙头企业优势突出,骨干企业发展指数水平整体上升,呈现出强劲的发展势头。以华为、阿里巴巴、腾讯、中兴、百度为代表的信息技术龙头企业处于第一阵营,发展指数领先优势十分明显,排名第1的华为与排名第10位的奇虎360之间的指数跨度高达94。同时,随着企业排名向后推移,企业发展指数的跨度逐渐降低,企业的实力更加接近,其中指数区间25-80的企业,上升势头尤为突出。

(右上)通过对基础画像、技术研发以及市场拓展三大指标在发展指数中的占比情况对标分析,我们可以将大数据企业分为融合应用型、基础带动型、创新驱动型和市场拓展型三大类型,2017年,我国融合应用型企业快速增长,占比高达47.4%;市场拓展型企业稳步发展,占比增长至21.3%;基础带动型、创新驱动型企业占比有所下滑,分别为9.2%与22.1%。2017年,随着我国人工智能产业的蓬勃发展,对大数据的需求也随之增大,国内大数据产业已逐步从原始创新阶段过渡到应用普及阶段,企业聚焦的战略领域也由之前的技术研发转变为具体行业内和场景下的数据服务,这直接导致融合应用型企业比重大幅增长;与此同时,得益于国家“一带一路”战略的深入推进,大多数企业也开始走出国门,在“一带一路”沿线国家加紧布局。预计在将来,市场拓展型企业比重将进一步上升。

(左下)基于对大数据产业链条的分析研究,我们将大数据产业链条分为数据采集、数据存储、数据预处理、数据分析挖掘、数据可视化、数据流通等六大环节。当前我国大数据企业业务范围不断拓展,综合型企业业务几乎覆盖了产业链的各个环节。因市场对数据分析挖掘的强烈需求所致,数据分析挖掘型企业所占比例最高,为59.8%;从事数据采集业务的企业占比为39.8%;从事IDC、数据中心租赁等数据存储业务的企业仅为8.1%;从事数据分类、清洗加工、脱敏、非结构数据整理等预处理业务的企业占比为45.6%,这一板块成长的最为显著;从事数据可视化相关业务的企业占比16.7%;从事大数据交易、交换共享等数据流通业务的企业占比为11.3%。

(右下)2017年,随着《大数据产业发展规划(2016-2020年)》等重要文件颁布实施,大数据产业综合试验区及集聚区建设工作的持续推进,大数据产业与各地特色行业发展不断深化融合,呈现特色区域集聚化发展态势,各地大数据产业普遍呈现蓬勃发展的繁荣景象。大数据企业尤其是骨干企业借助国家政策优势,在各重点区域积极布局、集聚发展,其中,绝大多数企业依旧集聚在北京、天津、山东、江苏、浙江、上海、广东、福建等东部沿海信息技术产业基础较好的省市;在东北、中西部等重点城市,如贵阳、成都、西安、武汉、长沙、郑州、合肥、哈尔滨、沈阳、大连等集聚化发展日趋明显,大数据企业数量较2016年有较大提升;此外,伴随我国大数据产业综合试验区建设工作不断推进,呼和浩特等地也初现企业集聚态势。

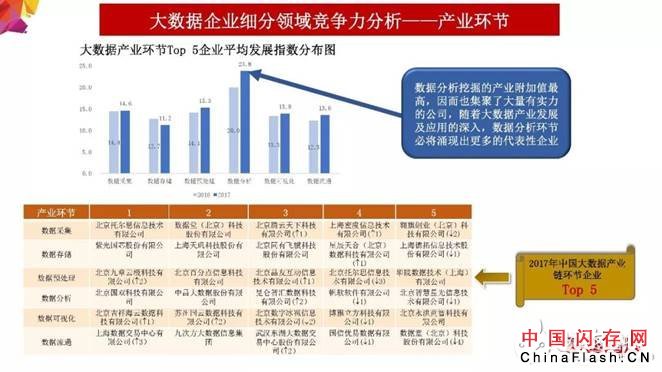

根据大数据技术及应用的发展情况,我们重点聚焦数据采集、数据存储、数据预处理、数据分析、数据可视化、数据流通等六大产业环节,并对相关产业环节大数据龙头企业进行分析和评价,同时对比去年的数据。

2017年,我国大数据产业数据分析环节发展指数仍然最高,达到23.8,比去年增长3.8;数据存储环节发展指数较去年同期下降1.5,指数仅为11.2。

其他采集、预处理、可视化、流通等4个产业环节的平均发展指数为14.4,与数据分析环节仍存在不小的差距。

作为大数据产业链的核心环节,数据分析挖掘的产业附加值最高,因而也集聚了大量有实力的公司,随着大数据产业发展及应用的深入,数据分析环节必将涌现出更多的代表性企业。

根据大数据在政府治理、民生服务以及重点行业的应用情况,我们重点聚焦政务、工业、健康医疗、交通、农业、金融、教育、能源等17个行业领域,并对相关行业大数据龙头企业进行排名。

2017年我国主要行业大数据龙头企业呈现“有起有伏”的发展态势,17个主要行业大数据企业平均发展指数为23.35,同比2016年增加了0.25,大多数行业发展指数都稳中有进,其中最高的安防大数据企业发展指数达到35.71,因安防领域初步定型,同比2016年降低了4.01,最低的能源大数据企业发展指数为16.89,同比2016年增加了0.79。

政务、旅游、教育等11个行业应用大数据企业平均发展指数为20.44,同比2016年增长0.49,处于全行业发展指数平均值水平,表明大数据在大多数行业融合渗透的力度大体相当。其中,安防和社交大数据企业发展水平较高,发展指数均超过30,其中社交大数据发展指数同比2016年显著的增加了7.78,表明我国在安防和社交的大数据领军企业发展层次较高,同时也反映出大数据安防和社交是我国大数据产业发展中的重点领域,相关企业的发展也受到越来越多的关注和重视。与此同时,电信、能源和营销三个行业大数据企业平均发展指数仅为17.42,同比2016年增加了1.21,低于全行业整体发展指数平均水平,但依然稳步发展。

本节重点结合数据中心IDC、基因测序、工控安全、数据库、智能建筑、区块链、虚拟现实、机器学习、计算机视觉、征信分析、商业智能BI、车联网、开源计算、智能语音、工控安全等15个特色细分领域对大数据企业进行排名(不纳入华为、阿里、腾讯、百度等综合型龙头企业)。

2017年,根据指数变化15个特色细分领域大数据龙头企业发展水平可主要分为三个区间。

一是从事计算机视觉、机器学习、智能语音、智能建筑的龙头企业处于第一阵营,四类企业整体发展水平较高,平均发展指数维持在20左右,近些年来在机器学习(深度学习)的支持下,人工智能产业迅速发展,以计算机视觉为代表,随着1:N人脸识别、视频结构化等计算机视觉相关技术在安防领域的实战场景中突破工业化红线,敲响了计算机视觉行业市场大规模爆发的前奏。

二是从事工控安全、数据库、区块链、征信分析等8类细分领域大数据相关业务的龙头企业处于第二阵营,平均发展指数处于13.97到17.78之间,整体发展较为均衡。其中,以工控安全、数据库、数据营销等为代表的大数据相关业务,由传统的业务模式向新兴领域转型提升的需求十分迫切,这些领域龙头企业大多数已经完成蜕变,且在与大数据融合业务方面取得良好进展。区块链业务因为处于应用起步阶段,龙头企业总体水平相对不高,但因为蚂蚁金服的崛起整体拉高了区块链龙头企业的平均发展指数。

三是以车联网、虚拟现实、开源技术为代表的第三阵营,整体发展指数相对较低,处于12左右,虚拟现实属于前沿技术,技术研发投入大,应用市场处于起步阶段;开源技术重在技术积累,属于底层核心技术,龙头企业资产及业务收入规模偏小,市场拓展难以形成规模。

2018年我国大数据产业发展的主要趋势有:

1、产业将持续保持快速增长态势。预计2018年我国大数据核心产业规模将突破5700亿元。

2、融合渗透效应向更深层次延伸。延伸方向既包括经济运行、社会生活等应用领域,也包括物联网、人工智能等关联技术。

3、制造业数字转型作用日益凸显。以大数据驱动制造业数字化转型的新模式、新业态将不断涌现。

4、技术创新仍是产业发展主基调。大数据领域核心关键技术将加速突破,跨学科、跨领域交叉融合技术研究将成为发展重点。

5、产业集聚特色化发展态势逐步显现。国家大数据综合试验区建设的不断深入,一批省级大数据产业集聚区将进一步优化资源配置、形成集聚效应、发挥辐射带动作用。

6、产业生态体系迈入成熟完善阶段。大数据相关政策将加快落地实施,更多创新性政策将加快出台,大数据产业发展环境将进一步优化。

- 大数据

- 严禁商业机构或公司转载,违者必究;转载请注明来源“中国闪存网”!